Однако в плюсе только цветная металлургия

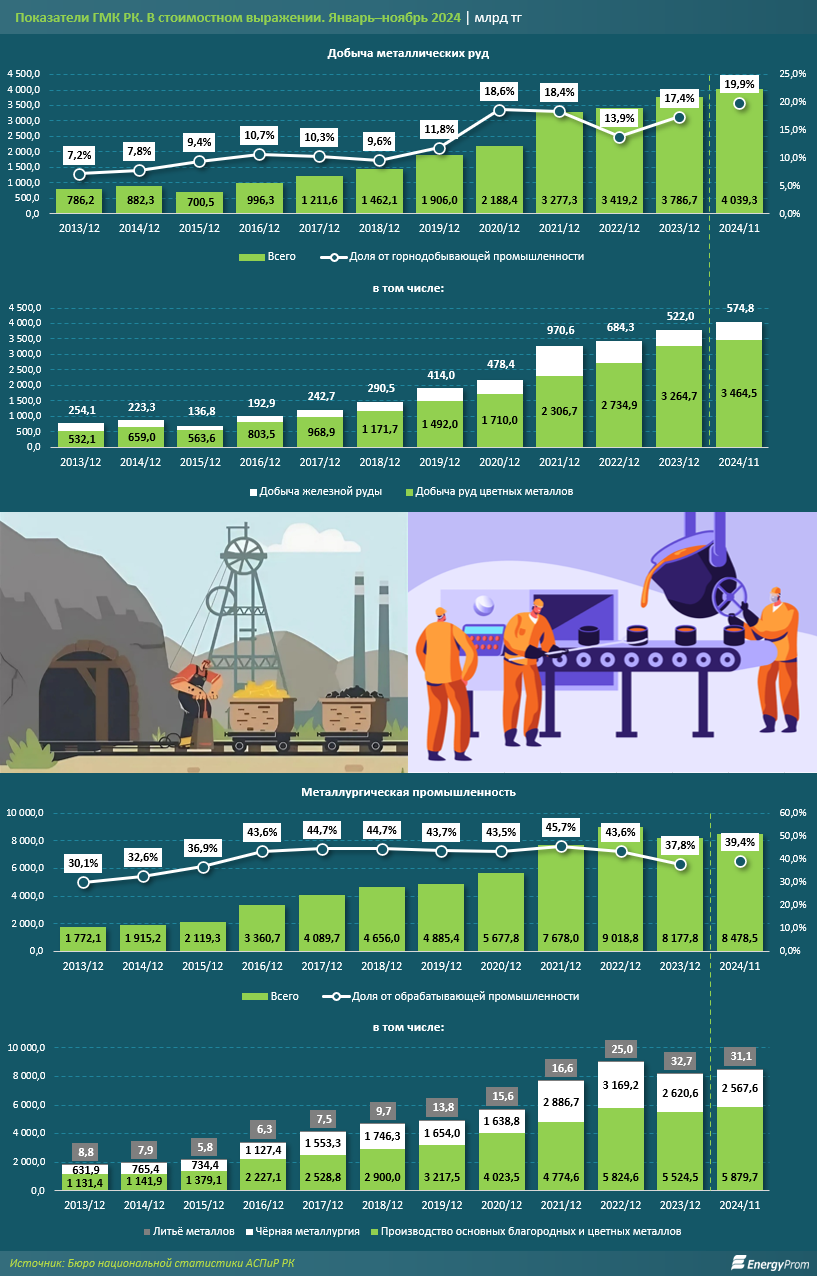

Объёмы производства казахстанского горнометаллургического комплекса (ГМК) за 11 месяцев текущего года в стоимостном выражении составили 12,5 трлн тенге, против 10,8 трлн тенге годом ранее. Это 27,9% от всего промышленного производства Казахстана , пишет energyprom.kz.

В том числе на добычу металлических руд пришлось 4 трлн тенге (или 19,9% от совокупной выработки всей добывающей промышленности РК), на металлургию — 8,5 трлн тенге (39,4% от всех объёмов выпуска обрабатывающей промышленности).

В добывающем сегменте ГМК 3,5 трлн тенге обеспечила добыча руд цветных металлов, 0,6 трлн тенге — добыча железной руды. В сфере переработки металлов 5,9 трлн тенге пришлось на цветную металлургию и благородные металлы, 2,6 трлн тенге — на чёрную металлургию, и ещё 31,1 млрд тенге — на литьё металлов.

Среди крупнейших компаний ГМК РК — Eurasian Resources Group, ERG («Казхром», «Соколовско-Сарбайское горно-обогатительное производственное объединение», «Алюминий Казахстан», «Казахстанский электролизный завод», «Марганец Жайрема»), группа KAZ Minerals (KAZ Minerals Bozshakol, KAZ Minerals Aktogay, «Востокцветмет»), «Казцинк», корпорация «Казахмыс», группа «Казатомпром», «Усть-Каменогорский титано-магниевый комбинат», возвращённый Казахстану Qarmet и прочие.

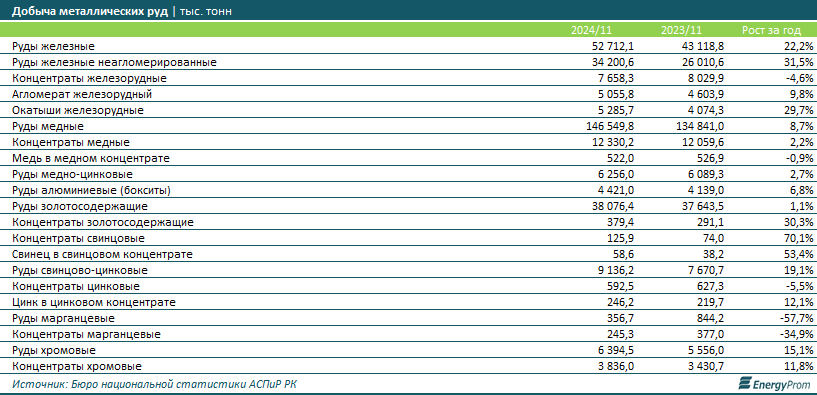

В натуральном выражении в ощутимом плюсе добыча железных руд и железорудных окатышей, золотосодержащих концентратов, свинцовых концентратов, свинцово-цинковых и хромовых руд. Тем временем наиболее заметное сокращение объёмов добычи наблюдается в сегменте марганцевых руд и концентратов.

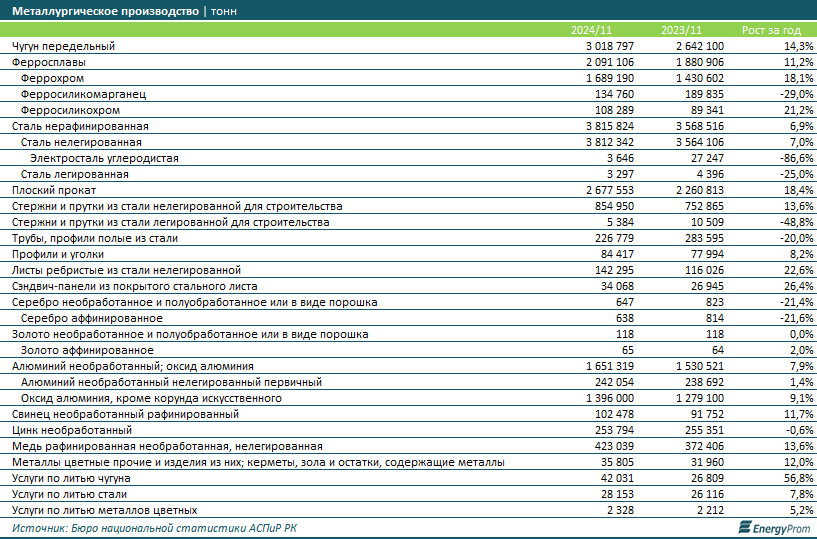

В металлургическом производстве вырос выпуск чугуна, меди, ферросплавов (кроме ферросиликомарганца), а также плоского проката, стержней, прутков и листов из нелегированной стали. Сокращение объёмов производства, в свою очередь, отмечено в категориях легированной стали и изделий из неё, а также серебра. Подробные цифры и данные приведены в таблицах.

В целом влияние горнометаллургического комплекса на экономику Казахстана колоссально. Как отметили эксперты Qazindustry, отечественный ГМК является одним из самых экспортоориентированных секторов промышленности страны и в значительной степени интегрирован в глобальные процессы. Впрочем, у этой интеграции есть и обратная сторона: сектор крайне чувствителен к международной ситуации и геополитическому кризису последних лет.

Пример таких проблем — ситуация с «Соколовско-Сарбайским горно-обогатительным производственным объединением», входящим в ERG. Сегодня это предприятие находится в самом тяжёлом положении в сравнении с другими компаниями ГМК РК. Из-за геополитической ситуации и действующих санкций предприятие потеряло несколько ключевых потребителей. Проблемы ожидаемо возникли ещё в 2022 году, когда из-за риска вторичных санкций компании пришлось отказаться от поставок основному многолетнему партнёру — Магнитогорскому металлургическому комбинату в РФ. Более того, в течение текущего года ситуация по отгрузке сырья складывалась нестабильно из-за проблем логистики.

Частично поставки удалось перенаправить в Китай. Кроме того, ССГПО планирует выход на следующий передел и получение готовой товарной продукции с высокой добавленной стоимостью и рыночной конкурентоспособностью. Предусмотрено строительство нового завода по производству горячего брикетированного железа со степенью металлизации не ниже 93%. С этой продукцией компания может выйти на новые рынки, в том числе европейские, но пока, с учётом негативного накопленного эффекта за почти три года, до этого далеко.

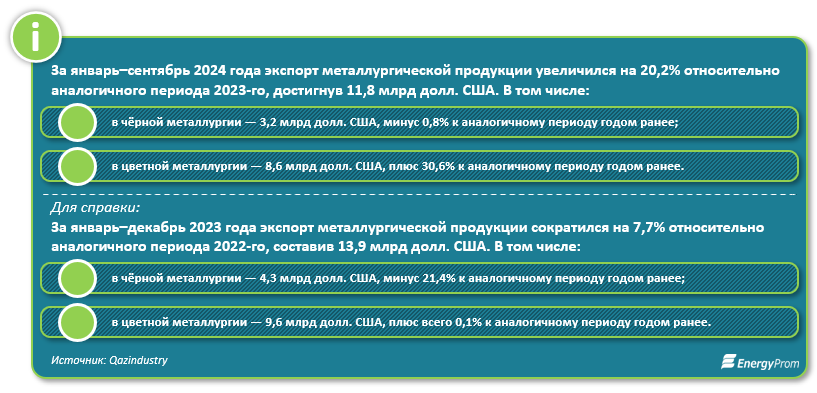

Покажем в цифрах. По данным Qazindustry, за январь–сентябрь 2024 года экспорт металлургической продукции увеличился на 20,2% относительно аналогичного периода 2023-го, составив 11,8 млрд долларов США. Однако если для цветной металлургии поставки выросли сразу на 30,6%, до 8,6 млрд долларов США, то для чёрной металлургии они просели на 0,8%, до 3,2 млрд долларов США.

И это при том, что в целом за январь–декабрь 2023 года экспорт продукции в сфере чёрной металлургии провалился сразу на 21,4% к аналогичному периоду годом ранее, до лишь 4,3 млрд долларов США. Фактически рост в 2024-м по сравнению с 2023 годом есть, но уровень продаж 2021-го — то есть до геополитического коллапса — не достигнут.

В стоимостной структуре экспорта металлургической продукции за три квартала текущего года основной объём пришёлся на медь (25,9%), ферросплавы (14,5%), плоский прокат (9,2%), цинк (4,1%), серебро (3,6%) и алюминий (3,1%). Увеличение экспорта металлургической промышленности было обеспечено за счёт роста стоимостных объёмов экспорта меди, алюминия, свинца, цинка и глинозёма. То есть в целом у многих предприятий сектора показатели — как производственные, так и экспортные — в плюсе, однако есть и серьёзно пострадавшие от геополитических шоков компании, и даже целые производственные ветки.

При этом, с учётом того, какой огромный вес и значение имеют гиганты ГМК для экономики как производители и экспортёры, а также для социального благополучия страны как крупные работодатели, стабильность таких компаний крайне важна для Казахстана.