Текущая неделя является самой загруженной в сезоне квартальной отчетности

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

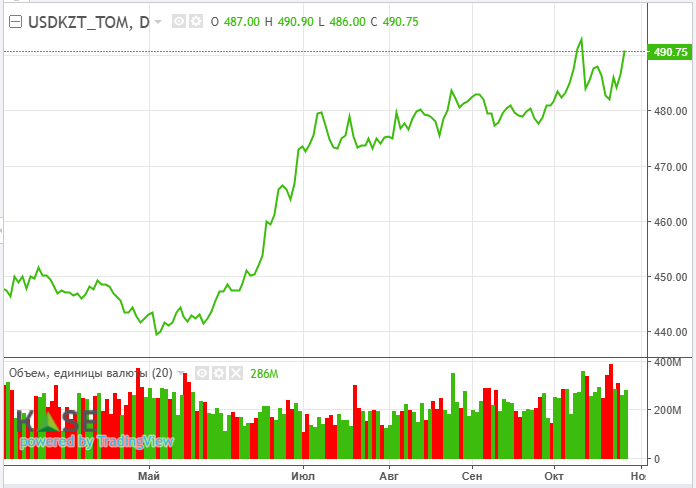

По итогам торгов понедельника средневзвешенный курс по паре USDKZT вырос до 488,31 тенге за доллар (+3,18 тенге). При этом объём торгов сохранился повышенным и составил 285,6 млн долларов (+20,7 млн долларов). Ослабление нацвалюты происходило на фоне резко дешевеющей нефти, а также традиционного для конца месяца роста спроса на инвалюту со стороны казахстанских компаний, исполняющих свои обязательства по оплате импортных контрактов и обслуживанию внешнего долга.

На сегодняшней сессии пара USDKZT (10:40 ALA) торгуется на уровне 490,5 тенге за доллар.

Диаграмма 1. Курс USDKZT:

Индикативные ставки денежного рынка открыли неделю разносторонней динамикой: TONIA – снизилась с 13,81 до 13,77%, но SWAP – выросла с 8,53 до 8,86%. При этом торговая активность уменьшилась – объём торгов составил всего 723,4 млрд тенге (-78,9 млрд тенге). Нацбанк изъял с рынка 1,6 трлн тенге краткосрочной ликвидности (100% спроса) в рамках депозитного аукциона с годовой доходностью 14,25%. Открытая позиция НБРК в моменте составляет около 6,7 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов понедельника опустился до отметки 5 193,8 пункта (-0,39%). Продажи продолжились в акциях Air Astana (-2,1%) перед публикацией квартальной отчетности (05.11), а также КМГ (-1,3%) на сильной коррекции цен на нефть.

Нефть

По итогам понедельника котировки нефти спикировали вниз до отметки 71,4 доллара за баррель (-6,1%). Во многом это обусловлено резким ослаблением опасений относительно эскалации конфликта между Израилем и Ираном, а также растущей вероятности увеличения добычи сырья в США при переизбрании Дональда Трампа на очередной президентский срок. Между тем некоторую поддержку рынку оказывают новости о закупке США 3 млн баррелей нефти для пополнения стратегического резерва.

Рисковые активы

Аппетит к риску сохранялся высоким на старте новой недели, поддерживаемый падением цен на нефть (сильный дезинфляционный фактор), некоторой стабилизацией ситуации на Ближнем Востоке, а также в преддверии публикации отчетности крупных технологических компаний, включая, Google, Microsoft, Apple, Amazon и Facebook. Отметим, что ключевые американские фондовые индексы завершили первые торги недели ростом в пределах 0,3-0,7%. В этом ключе отметим, что сегодня ожидается отчетность Pfizer, McDonald’s, Alphabet, Snap, Reddit, Chipotle и AMD.

Защитные активы

Несмотря на некоторую деэскалацию на Ближнем Востоке ликвидность в целом не перетекала из безрисковых инструментов на фоне ожиданий более медленного снижения ставок Федрезервом и прогнозируемого роста волатильности на рынках на фоне улучшившихся шансов на переизбрание в президенты у Дональда Трампа. Отметим, что золото немного подросло (+0,1%), доходность 10-летних гособлигаций выросла (с 4,23 до 4,28%), а индекс доллара практически не изменился (-0,06%).