Специально для LS независимый экономист Александр Юрин подготовил аналитический обзор о роли Казахстана в Евразийском экономическом союзе (ЕАЭС).

ЕАЭС был создан на базе Таможенного союза и Единого экономического пространства в 2014 – 2015 годах. Договор о его создании был заключен Белоруссией, Казахстаном и Россией 29 мая 2014 года, в том же году к договору присоединились Армения и Киргизия, а сам ЕАЭС начал функционировать 1 января 2015 года.

В Казахстане критика в адрес ЕАЭС стала звучать чуть ли не с момента его создания, и с каждым годом она только усиливается. Действительно, публикуемые показатели о казахстанской внешней торговле внутри ЕАЭС вполне красноречиво свидетельствуют, что с экономической интеграцией на евразийском пространстве у Казахстана как-то не задалось. А как обстоят дела у других стран-участниц ЕАЭС в сравнении с Казахстаном?

I. Влияние масштабов

Согласно данным Евразийской экономической комиссии (ЕЭК), совокупный ВВП стран ЕАЭС по результатам января-сентября прошлого года составил приблизительно $1,39 трлн, из которых $1,21 трлн (87,2%) приходится на ВВП России. Удельный вес Казахстана в валовом продукте союза составил лишь 8,5%, причём в последние годы этот показатель планомерно снижался – ещё в 2015 г. он превышал 11%. Впрочем, тут стоит оговориться, что в 2014-2016 гг. на размеры номинального ВВП России и Казахстана серьёзное влияние оказала динамика курсов рубля и тенге, вследствие девальвации которых стоимость товаров и услуг, произведенных в обеих станах, снизилась в пересчете на доллары. Россия же испытала девальвационный шок на год раньше Казахстана, в силу чего удельный вес ВВП последнего в валовом продукте ЕАЭС временно увеличился с 9,2 до 11,3%, однако уже в 2016 году он вернулся на прежний уровень, после чего начал снижаться. По-видимому, девальвационный шок повлиял на казахстанскую экономику несколько сильнее, чем на российскую.

Согласно данным Евразийской экономической комиссии (ЕЭК), совокупный ВВП стран ЕАЭС по результатам января-сентября прошлого года составил приблизительно $1,39 трлн, из которых $1,21 трлн (87,2%) приходится на ВВП России. Удельный вес Казахстана в валовом продукте союза составил лишь 8,5%, причём в последние годы этот показатель планомерно снижался – ещё в 2015 г. он превышал 11%. Впрочем, тут стоит оговориться, что в 2014-2016 гг. на размеры номинального ВВП России и Казахстана серьёзное влияние оказала динамика курсов рубля и тенге, вследствие девальвации которых стоимость товаров и услуг, произведенных в обеих станах, снизилась в пересчете на доллары. Россия же испытала девальвационный шок на год раньше Казахстана, в силу чего удельный вес ВВП последнего в валовом продукте ЕАЭС временно увеличился с 9,2 до 11,3%, однако уже в 2016 году он вернулся на прежний уровень, после чего начал снижаться. По-видимому, девальвационный шок повлиял на казахстанскую экономику несколько сильнее, чем на российскую.

Что касается остальных стран-участниц, то их доля в совокупном валовом продукте ЕАЭС ещё ниже. Номинальный ВВП Беларуси почти в три раза ниже казахстанского и на него приходится примерно 3,2% от суммарного ВВП ЕАЭС. Экономики же Армении и Кыргызстана настольно малы, что в контексте экономики ЕАЭС в целом их размеры находятся в зоне статистического отклонения (0,6% и 0,4% от суммарного ВВП объединения).

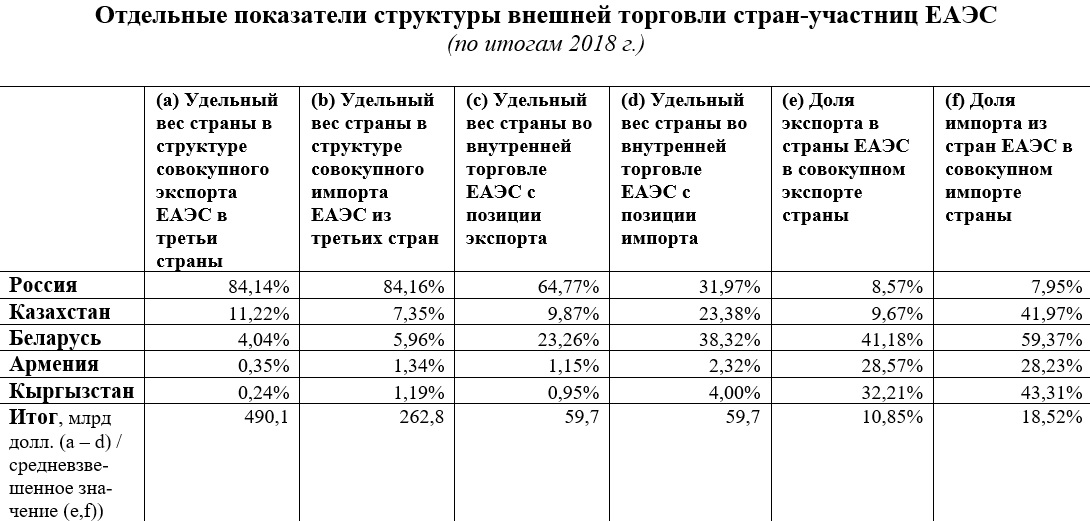

По итогам прошлого года совокупный объём торговли внутри ЕАЭС составил $59,7 млрд. Будучи крупнейшей экономикой ЕАЭС, Россия играет наиболее значимую роль во взаимной торговле внутри объединения: на неё приходится примерно 67,8% от совокупного объёма экспортных поставок и приблизительно 34% от суммарного импорта. При этом Россия ориентирована на торговлю внутри ЕАЭС в значительно меньшей степени в сравнении с остальными странами-участницами: в совокупном экспорте и импорте страны на долю операций со странами-партнёрами по ЕАЭС приходится лишь около 8,6% и 8% соответственно.

Вторым по значимости членом ЕАЭС с точки зрения объёмов взаимной торговли является Беларусь, которая заняла по итогам 2018 года первое место по объёмам импорта и второе – по объёмам экспортных поставок (36,3% и 23,26% соответственно). При этом из всех стран-участниц Беларусь ориентирована на торговлю внутри ЕАЭС в наибольшей степени: на экспорт и импорт в страны-партнёры приходится 41,2% и 59,4% от совокупного белорусского экспорта и импорта соответственно. Впрочем, в лидирующей позиции Беларуси нет ничего удивительного с учетом очень высокого уровня интеграции её экономики с российской.

Армения и Кыргызстан также в значительной степени ориентированы на взаимную торговлю внутри ЕАЭС, однако в силу малых размеров экономик эти страны "не делают погоды" внутри союза. Торговая позиция Армении внутри ЕАЭС довольно сбалансирована: около 30% экспорта и импорта страны приходится на страны-партнёры по объединению, причём у неё нет общей границы ни с одной из них. Во внешнеторговой деятельности Кыргызстана на операции внутри ЕАЭС приходится свыше 30% экспорта и более 40% импорта.

Торговая позиция Казахстана внутри ЕАЭС выглядит наименее сбалансированной в сравнении с остальными странами-участницами. По результатам 2018 года на долю страны приходится около 10% экспортных поставок и приблизительно 23,4% импорта внутри объединения. Казахстанская экономика в целом ориентирована на экспорт товаров за пределы ЕАЭС: "внутрисоюзный" казахстанский экспорт в прошлом году составил всего 9,7% от совокупного экспорта страны. В то же время свыше 40% от совокупного импорта Казахстана поступает из стран ЕАЭС – главным образом из России (см. таблицу).

В настоящее время довольно чётко прослеживается специализация стран-участниц ЕАЭС на экспорте отдельных товарных групп. Например, наиболее значимыми статьями экспорта Армении и Кыргызстана в страны-партнёры являются продовольствие, сельскохозяйственная продукция и товары, входящие в группу "Текстиль, текстильные изделия и обувь", а для Белоруссии – продовольствие, сельскохозяйственное сырье и продукция машиностроения.

В структуре российского экспорта высок удельный вес минеральных продуктов (38,8% по итогам прошлого года), что обусловлено преимущественно большими объёмами поставок нефти и нефтепродуктов в Беларусь. Поставки энергоносителей в данном случае осуществляются по заниженным ценам на основании политических договоренностей, заключённых ещё до создания ЕАЭС в контексте так называемого Союзного государства, существующего с конца 90-х гг. прошлого века.

Без учета поставок нефти и нефтепродуктов в Беларусь удельный вес минеральных продуктов в российском экспорте в страны ЕАЭС составил по итогам прошлого года 21,3%, а самой значимой товарной группой в этом случае становится группа "Машины, оборудование и транспортные средства", на которую приходится 22,5% от совокупного экспорта. При этом структура российского экспорта внутри ЕАЭС, по-видимому, в ближайшее время претерпит существенные изменения из-за проведения так называемого "налогового маневра", который приведет к увеличению цен, по которым российская нефть экспортируется в Беларусь.

В то же время экономика Казахстана в целом ориентирована на экспорт минерального сырья: по итогам прошлого года свыше 72% казахстанского экспорта в страны вне ЕАЭС и свыше 37% экспорта в страны-партнёры приходилось на минеральное сырье. Второй значимой статьей казахстанского экспорта внутри ЕАЭС является металлургическая продукция (преимущественно полуфабрикаты с низкой добавленной стоимостью, т.е. фактически то же сырье), на которую по последним данным приходится 32,7% от совокупного объёма экспорта в страны-партнёры. Основным импортером казахстанской продукции внутри ЕАЭС является Россия.

Россия также, как и Казахстан, специализируется на экспорте минерального сырья на рынки вне ЕАЭС (порядка 65% от экспорта за пределы ЕАЭС), однако её экспорт в страны-партнёры выглядит гораздо более сбалансированным в сравнении с Казахстаном. Таким образом, даже в рамках ЕАЭС казахстанская экономика не проявляет склонности к избавлению от сырьевой специализации (см. таблицу).

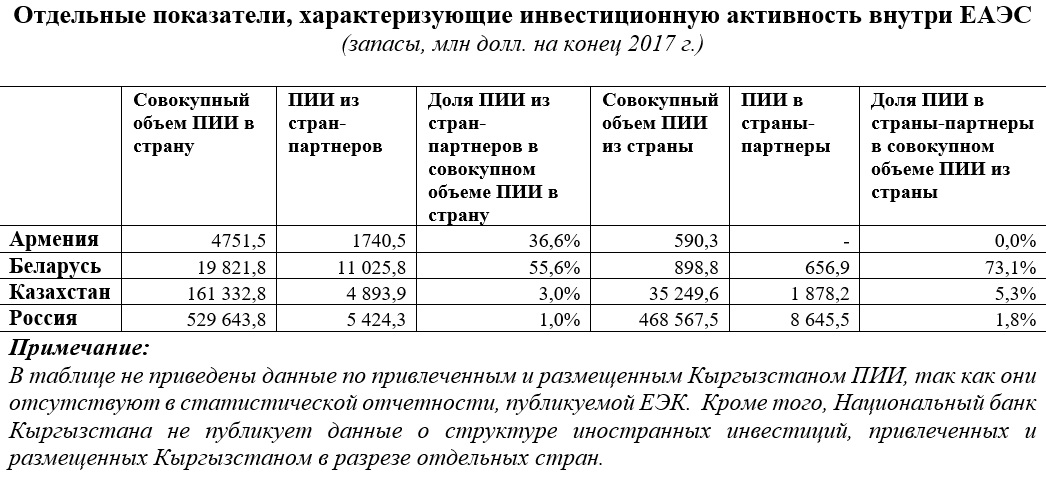

В то же время же объём товарооборота является далеко не единственным индикатором, характеризующим успешность интеграционных процессов внутри ЕАЭС. К сожалению, основной рабочий орган ЕАЭС – ЕЭК – уделяет очень мало внимания торговле услугами и инвестиционной активности внутри объединения. Так, данные о инвестициях внутри ЕАЭС появляются в крайне усеченном формате и с большим временным лагом – в настоящее время на сайте комиссии доступны данные лишь за позапрошлый год, причём только по четырем из пяти стран. Тем не менее, эти данные позволяют сделать вполне однозначные выводы.

Из пяти стран-участниц на "внутрисоюзные" инвестиции ориентированы экономики только двух стран – Армении и Беларуси. По данным ЕЭК, доли прямых иностранных инвестиций (ПИИ) из стран-партнёров в совокупном объём ПИИ, размещённых в этих странах, составили на конец 2017 г. 36,6% и 55,6% соответственно. В случае с Россией доля инвестиций из стран-партнёров крайне невелика – всего 1% от совокупных ПИИ в страну было привлечено из источников внутри ЕАЭС. Впрочем, в этом нет ничего неожиданного: размер экономики России по данным официальной статистики почти на порядок превосходит размер экономик остальных стран-участниц, вместе взятых, а их инвестиционные возможности весьма ограничены.

Удельный вес ПИИ из стран-партнёров в Казахстан также является весьма скромным: он составил всего 3% от совокупного объёма ПИИ в страну по состоянию на конец 2017 г. В целом объём ПИИ в Казахстан довольно высок и составляет свыше $160 млрд ($161,3 млрд на конец 2017 г. по данным ЕЭК; $162,6 млрд на конец сентября 2018 г. по данным Нацбанка), однако из этой суммы порядка 65% приходится на долговые инструменты. В то же время объём портфельных инвестиций в Казахстан относительно невелик: он составил всего $17,6 млрд по состоянию на конец III квартала прошлого года. При этом при сравнении со структурой иностранных инвестиций в другие страны (в том числе в ту же Россию) невольно напрашивается предположение, что казахстанская статистика внешнего сектора несколько завышает объём ПИИ в форме долговых инструментов за счёт занижения объёмов портфельных инвестиций.

Что касается Кыргызстана, то ЕЭК вообще не публикует информацию о размере взаимных инвестиций, привлеченных этой страной, однако, судя по "зеркальным" данным, доля взаимных прямых инвестиций не превышает 4-5% от совокупного объёма ПИИ в эту страну.

Небольшой удельный вес взаимных ПИИ в случае с Казахстаном и Кыргызстаном служит свидетельством низкой вовлеченности этих стран в производственную кооперацию внутри ЕАЭС.

Кроме того, невольно возникает предположение, что по каким-то причинам снижена привлекательность вложений в экономики Казахстана и Кыргызстана для потенциальных инвесторов из стран-партнёров (см. таблицу).

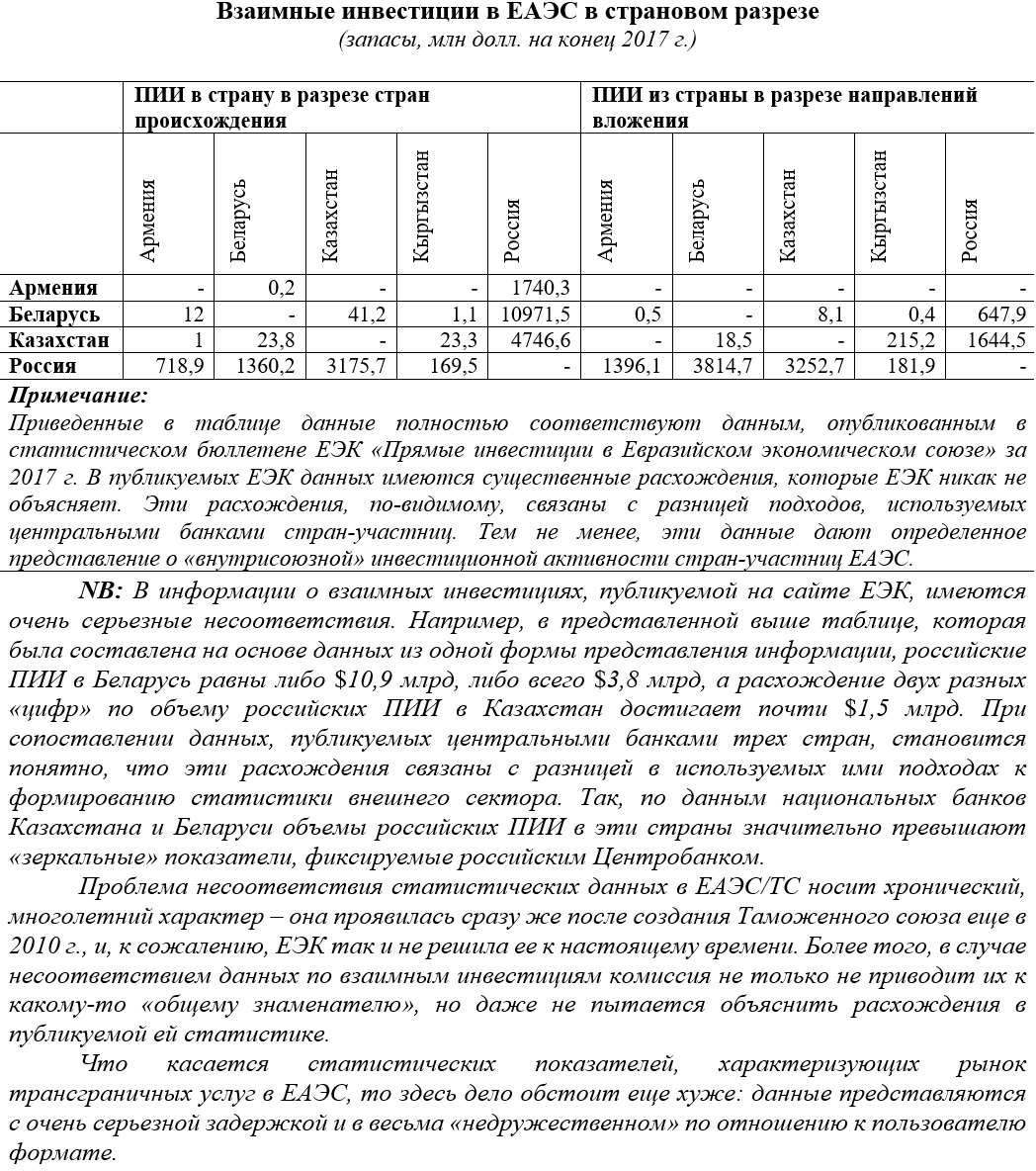

Основным донором ПИИ в ЕАЭС является Россия, причём, судя по данным ЕЭК и российского Центробанка за 2017-2018 годах, она является ключевым инвестором в экономики Армении и Беларуси (свыше 30% и 50% от совокупного объёма ПИИ соответственно).

Объём российских ПИИ в экономику Казахстана ($4,5 млрд по данным Нацбанка и $3,2 млрд по данным Центробанка России по состоянию на 1 октября 2018 г.) также довольно велик в сравнении с объёмами вложений в другие страны-участницы, однако он составляет всего 3% от совокупного объёма ПИИ, размещённых в Казахстане.

Удельный вес взаимных ПИИ в экономику Кыргызстана также не отличается серьёзным размером, и, что примечательно, объём казахстанских инвестиций в эту страну даже превышает объём российских (см. таблицу).

Казахстанские противники евразийской интеграции довольно часто говорят о том, что в рамках ЕАЭС Казахстан воспринимается Россией исключительно как рынок сбыта собственной продукции. Эта точка зрения обычно аргументируется отрицательным торговым балансом Казахстана по отношению к России, однако не стоит переоценивать размер и значение казахстанского рынка в контексте ЕАЭС. Так, Казахстан является второй по величине экономикой ЕАЭС и его номинальный ВВП почти в три раза превышает номинальный ВВП Беларуси, однако в 2018 году совокупный импорт товаров в Беларусь (т.е. импорт из стран ЕАЭС и третьих стран) превысил объём казахстанского импорта более чем на $5 млрд ($38,5 против $33,3 млрд). Таким образом, белорусский рынок обладает большей емкостью в сравнении с казахстанским несмотря на трёхкратную разницу в размерах экономик, причём белорусская экономика в сравнении с казахстанской гораздо более диверсифицирована и в значительно большей степени ориентирована на выпуск товаров с высокой добавленной стоимостью.

Казахстанский сырьевой сектор вносит немалый вклад в расчет номинального ВВП, однако он, по сути, обособлен от остальных сегментов казахстанской экономики. Значительная доля средств, вырученных от продажи казахстанского сырья иностранными инвесторами, физически не попадают в страну – об этом свидетельствуют структура текущего счета платежного баланса и, в частности, баланс первичных доходов. Соответственно, реализация казахстанского сырья за границу не влияет прямо на размер платежеспособного спроса и объёмы потребления в Казахстане, в силу чего оценивать потенциальную емкость казахстанского рынка исходя только из размера номинального ВВП было бы не совсем корректно. С другой стороны, имеются некоторые вопросы к казахстанскому статистическому ведомству, связанные с расчетом ВВП (см. публикации "Экономика Казахстана: "бумажный" ВВП, смешные зарплаты и виртуальное потребление" и "Экономика Казахстана: рост в никуда").

Продолжение материала - Виновата ли Россия? И зачем Казахстану ЕАЭС?

Перепечатка материала запрещена для всех СМИ. В случае нарушения авторских прав редакция обратится в суд.