Специально для LS независимый экономист Александр Юрин продолжает анализировать ситуацию с тенге.

В конце августа на портале LS был опубликован материал "О странностях плавания тенге", в котором затрагивались некоторые аспекты поведения казахстанской валюты, которые противоречат официально декларируемой позиции властей. Как ни крути, фактология – штука упрямая, и она заставляет усомниться и в "свободном плавании" тенге, и в том, что зависимость его курса казахстанской валюты от динамики российского рубля имеет естественное происхождение.

С тех пор прошло уже более полутора месяцев, в течение которых тенге традиционно не переставал удивлять казахстанцев, причём к старым поводам для удивления добавились новые. Попробуем обобщить некоторые наблюдения, сделанные нами в сентябре-октябре, и сформулировать пару оценочных суждений на их основе.

I. В августе Национальный банк опубликовал на своём сайте сообщение об изменении подхода к определению официального курса тенге. Регулятор указал, что "с 10 сентября 2018 года официальный курс тенге к доллару США будет устанавливаться на основе среднебиржевого курса по итогам основной и дополнительной сессий со сроками расчетов Т+1 на АО "Казахстанская фондовая биржа". Правила установления официального курса тенге к доллару не меняются, меняется лишь площадка с сектора "USDKZT_TOD" (расчеты в день совершения сделки) на сектор "USDKZT_TOM" (расчеты на следующий день после совершения сделки)".

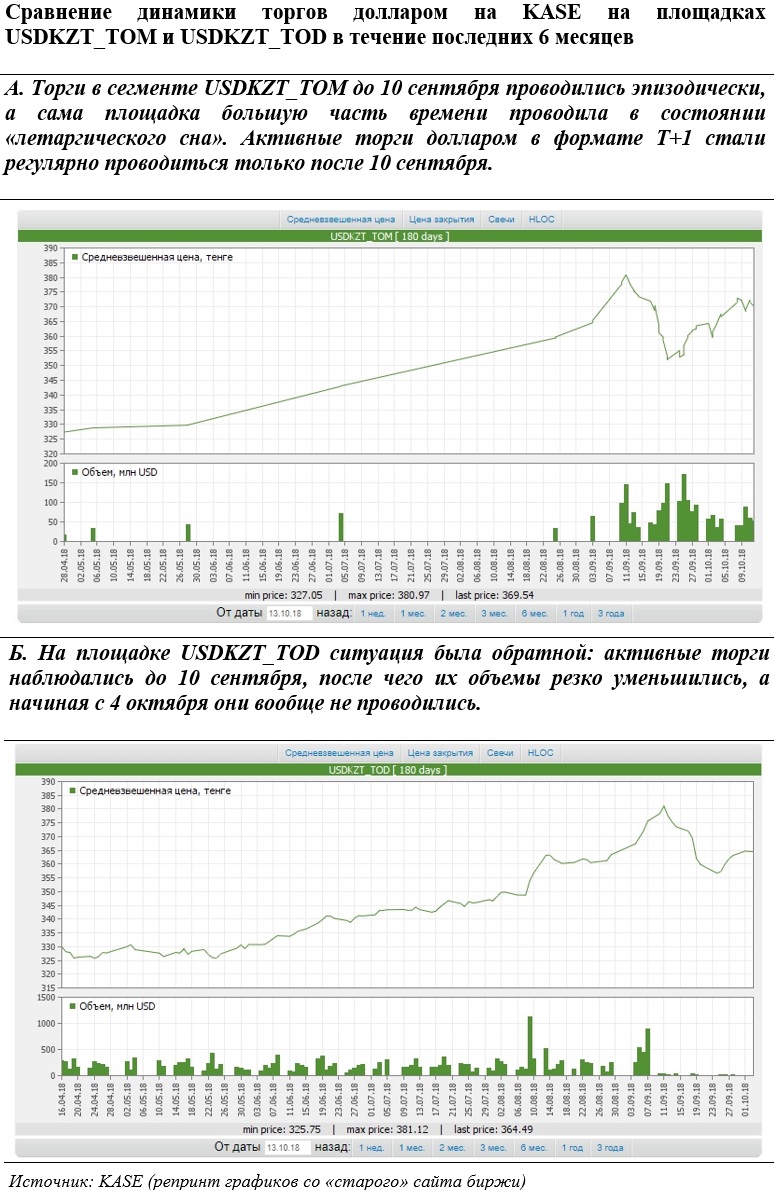

Изначально инициатива Национального банка в целом выглядела довольно сомнительно. Дело в том, что оба сегмента – и USDKZT_TOM, и USDKZT_TOD – прекрасно уживались на бирже и до этого, однако первый из них большую часть времени пребывал преимущественно в состоянии летаргического сна. Было абсолютно непонятно, как Национальный банк планирует устанавливать официальный курс, ориентируясь на сегмент биржевого рынка, торги на котором проводились от силы один-два раза в месяц.

Однако сомнения оказались беспочвенны (ну, или почти беспочвенны). Ровно в назначенный час икс тенге сменил "бассейн для плавания": участники рынка вдруг стали демонстрировать небывалую до этого активность на площадке USDKZT_TOM и фактически забыли о сделках с расчетами T+0.

Судя по утверждениям регулятора, сам он полагал, что его инициатива в какой-то мере облегчит жизнь банкам. Так, в упомянутом выше информационном сообщении он отметил: "Переход на Т+1 будет стимулировать совершенствование систем прогнозирования ликвидности в банках второго уровня, что позволит избегать всплесков волатильности как на валютном, так и на денежном рынке". Правда, регулятор так и не пояснил, что до этого мешало казахстанским банкам самостоятельно совершить этот самый "переход на T+1" и воспользоваться всеми преимуществами, которые даёт эта схема расчетов, и почему площадка USDKZT_TOM находилась до 10 сентября в полукоматозном состоянии.

Судя по утверждениям регулятора, сам он полагал, что его инициатива в какой-то мере облегчит жизнь банкам. Так, в упомянутом выше информационном сообщении он отметил: "Переход на Т+1 будет стимулировать совершенствование систем прогнозирования ликвидности в банках второго уровня, что позволит избегать всплесков волатильности как на валютном, так и на денежном рынке". Правда, регулятор так и не пояснил, что до этого мешало казахстанским банкам самостоятельно совершить этот самый "переход на T+1" и воспользоваться всеми преимуществами, которые даёт эта схема расчетов, и почему площадка USDKZT_TOM находилась до 10 сентября в полукоматозном состоянии.

II. Столь резкая смена предпочтений участников рынка выглядит довольно странно на фоне постоянных увещеваний о "свободном плавании" тенге. В самом деле, не могли же все участники биржевого перформанса со "свободным плаванием" единовременно и столь единодушно сменить привычную торговую площадку только на основании короткого объявления на сайте регулятора. Вполне очевидно, что здесь нужен более весомый аргумент.

Наиболее вероятное и самое правдоподобное объяснение этой ситуации можно найти в упомянутом нами информационном сообщении, опубликованном в августе на сайте регулятора. Кроме объявления о смене подхода к определению официально курса в нём говорится, что "валютные операции Национального Банка на АО "Казахстанская фондовая биржа" также будут проводится в секторе "USDKZT_TOM" с расчетами по системе Т+1". Вполне очевидно, что речь здесь идёт о смене площадки, где будут проводиться валютные операции, а не о начале проведения "операций на акционерном обществе". Впрочем, казахстанские монетарные власти уже неоднократно демонстрировали нам свою увлеченность проведением всевозможных операций, манипуляций и экспериментов как над национальной валютой, так и над финансовой системой в целом.

"Движущей силой" в данном случае стал, скорее всего, сам Национальный банк, которому вполне по силам полностью контролировать и спрос, и предложение на биржевом валютном рынке одновременно. Смена Нацбанком площадки для осуществления валютных операций является в этой ситуации единственным рациональным объяснением, которое приходит на ум. У остальных участников рынка отсутствовали видимые мотивы для переноса активности с одной площадки на другую – в противном случае они сделали бы это уже давно, не дожидаясь инициативы Нацбанка.

В предыдущей статье приводилось несколько аргументов в пользу того, что "плавание" тенге не столь уж и свободное, как нас пытаются убедить монетарные власти. Если же причиной переноса активности участников валютного рынка с одной площадки на другую явилась валютная политика регулятора, то нам ещё раз стоит подумать о масштабах вмешательства монетарных властей в формирование курса тенге. Тот факт, что активность участников валютного рынка переместилась в сегмент USDKZT_TOM фактически за один день, после чего приоритетный ранее сегмент USDKZT_TOD стал "засыпать глубоким сном", вполне может свидетельствовать, что регулятор контролирует валютный рынок полностью или почти полностью. И здесь вполне закономерно возникает вопрос о том, когда "плавание" тенге на самом деле было более свободным. Может быть, движение казахстанской валюты в коридоре "плюс-минус 5 тенге за доллар", как это было до августа 2015 г., более уместно называть "свободным" в сравнении с движением вслед за рублем, которое мы наблюдали в последнее время?

III. 8 октября Национальный банк опубликовал на своём сайте пресс-релиз, в котором он сообщил о вмешательстве в ситуацию на валютном рынке в сентябре: "Для предотвращения усиления девальвационных ожиданий и с целью стабилизации внутреннего валютного рынка Национальный Банк впервые с октября 2017 года принял решение провести валютные интервенции. Так, в период с 5 по 7 сентября 2018 года в условиях отсутствия предложения иностранной валюты Национальный Банк осуществил продажу $520,6 млн. Доля участия Национального банка в эти дни составляла около 80% от общего объёма торгов на валютной бирже, но в целом за месяц доля участия Нацбанка составила 13,6%". Попробуем провести элементарную верификацию этой информации.

А. Согласно данным, размещенным на сайте Национального банка, нетто-объем интервенций, т.е. разница между объёмами покупки и продажи иностранной валюты, составил по результатам сентября минус $520,6 млн. За то же период активы в свободно конвертируемой валюте (т.е. золотовалютные резервы за вычетом стоимости золотого запаса) уменьшились с $17 689 до $17 277 млн, или на $412 млн. Очевидно, что потери золотовалютных резервов были чем-то частично компенсированы, причём это однозначно не покупка валюты на бирже.

Б. Национальный банк утверждает, что осуществил продажу этих $520,6 млн с 5 по 7 сентября, т.е. в течение трёх дней. Совокупный объём биржевых торгов долларом, который можно узнать на сайте KASE, составил $363, $308 и $499 млн 5, 6 и 7 сентября соответственно. В целом объём торгов за три дня составил $1,17 млрд, причём все сделки проводились в сегменте USDKZT_TOD. Если бы Национальный банк осуществлял в эти дни только продажу доллара, то его участие в торгах составило бы лишь 44,5%, но никак не 80%. Если исходить из того, что данные по нетто-объему интервенций корректны, то "дотянуть" до 80% он мог лишь в том случае, если бы продавал почти столько же валюты, сколько и покупал. Однако в этом случае не совсем понятно, в какую сторону регулятор на самом деле "толкал" национальную валюту.

В. Согласно данным Национального банка, совокупный объём биржевых торгов долларом в сентябре составил $3 819 млн. Частное от деления нетто-объема интервенций на совокупный объём торгов составляет 0,136, или те самые 13,6%, о которых говорится в пресс-релизе. Однако с учетом нестыковок, описанных в предыдущем пункте, это число также выглядит сомнительно.

Таким образом, приведенные в пресс-релизе данные не раскрывают полностью ситуацию, сложившуюся на валютном рынке в те дни, и в целом не внушают доверия. Здесь почему-то вспоминается заезженная фраза из "бородатого" анекдота: "Рабинович, вы или крестик снимите, или трусы оденьте!"

IV. Судя по данным с сайта министерства финансов, объём трансферта из Национального фонда в республиканский бюджет составил в сентябре 585 млрд тенге, т.е. свыше полутора миллиардов долларов. Частичная компенсация расходования золотовалютных резервов, о которой мы говорили чуть выше, стала возможна, скорее всего, за счёт конвертации активов Национального фонда. При этом, судя по размеру трансферта, реальный объём продажи валюты государством в сентябре мог в разы превышать нетто-объем интервенций, о котором говорит Национальный банк.

По опыту последних лет, продажа валюты из государственной "заначки" отражается на золотовалютных резервах в последнюю очередь. Вполне очевидно, что Национальный банк вынужден был прибегнуть к расходованию золотовалютных резервов на фоне аномального роста спроса на иностранную валюту.

Регулятор объясняет рост спроса следующим образом: "Негативные новости с мировых рынков, которые лишь частично напрямую затрагивают Казахстан, привели к чрезмерной реакции участников внутреннего валютного рынка и их клиентов". Впрочем, Национальный банк, который очень долго словом и делом доказывал наличие зависимости тенге от российского рубля, на наш взгляд, сам во многом виноват в "чрезмерной реакции" участников рынка на "новости, которые лишь частично напрямую затрагивают Казахстан".

С другой стороны, не совсем понятно, почему монетарные власти допустили сначала скачкообразный рост курса доллара до 380, потом довольно резкий "откат" до 350 с дальнейшим движением (также довольно быстрым) к уровню 370 тенге/долл. Здесь вспоминается ситуация, которую мы наблюдали год назад: после того, как курс доллара превысил в начале октября 2017 г. отметку в 340 тенге, глава Национального банка на одной из пресс-конференций заявил, что наступила "благоприятная ситуация для фиксации прибыли ЕНПФ от курсовой разницы". Таким образом, одним из бенефициаров колебаний курса тогда стал ЕНПФ, и не стоит исключать возможности того, что кто-то мог выиграть от колебаний курса и в текущем году. Более того, высокий объём интервенций в сентябре текущего года также вполне мог быть обусловлен не только общим ростом спроса на иностранную валюту с стороны участников рынка, но и удовлетворением интересов отдельных организаций. Впрочем, в условиях недостаточной прозрачности активности государства на валютном рынке подобные умозаключения могут являться лишь гипотетическими предположениями, а отнюдь не безапелляционными утверждениями.

V. 10 октября KASE и Московская биржа (MOEX) подписали соглашение о стратегическом партнёрстве. Целями этого соглашения являются "предоставление казахстанским и российским участникам торгов и инвесторам взаимного доступа к рынкам обеих стран; повышение надежности инфраструктуры и снижение рыночных рисков за счёт развития института центрального контарагента; использование экспертизы и торговоклиринговых технологий Московской биржи в целях повышения эффективности рынков KASE, клиринга, управления рисками и создания новых биржевых инструментов; содействие выходу KASE на публичный рынок и использование опыта Московской биржи для проведения первичного размещения акций KASE". Кроме того, Московская биржа планирует до конца следующего года приобрести 20% участия в уставном капитале KASE.

Российский фондовый рынок в целом гораздо более развит в сравнении с казахстанским – внедрение технологий, используемых на MOEX, и применение российского опыта однозначно будет способствовать развитию казахстанского фондового рынка. С другой стороны, нельзя не отметить некоторые риски, которые могут возникнуть в процессе планируемой интеграции двух бирж.

В российском экспертном сообществе довольно распространена точка зрения о том, что динамика рубля во многом определяется спекулятивной активностью некоторых инвесторов и трансграничными потоками так называемых "горячих денег". В процессе становления Международного финансового центра "Астана" (причём не обязательно успешного) KASE, скорее всего, частично утратит свой вес и влияние. С учетом этого обстоятельства и в условиях, когда тенге слепо движется за рублем, российские игроки через некоторое время могут начать воспринимать казахстанскую биржу как своеобразный "филиал" московской, и перенесут туда часть своей спекулятивной активности. Развитие событий по подобному сценарию вряд ли позитивно отразится на стабильности тенге.

При этом Национальный банк в последнее время очень часто говорит о намерении привлечь зарубежных инвесторов на казахстанский фондовый рынок и даже связывает с этой инициативой недавнее изменение подходов к определению официального курса тенге, что якобы "будет способствовать углублению интеграции с мировыми финансовыми рынками, увеличению ликвидности за счёт привлечения иностранных портфельных инвестиций". В то же время следствием реализация недавних инициатив Национального банка станет определенная гармонизация формата торгов на KASE с форматом торгов на MOEX. Все это повышает вероятность того, что события будут развиваться по описанному выше сценарию.

P.S.: В августе было озвучено довольно много прогнозов по поводу курса тенге. По мнению некоторых экспертов, курс казахстанской валюты в сентябре-октябре должен был находиться на уровне 340-350 тенге/долл. Другие же были не столь оптимистичны и говорили о 400 тенге/долл. В итоге и те, и другие "промахнулись".

Несмотря на то, что прогнозирование курса тенге – это однозначно неблагодарное занятие, в самом конце августовской публикации также был сделан осторожный прогноз по поводу курса тенге. Он звучал следующим образом: "не стоит исключать возможности для реализации осенью сценариев, предполагающих рост курса американской валюты до уровня 370 и даже 380 тенге за доллар". Этот прогноз реализовался уже в сентябре, хотя носил скорее "полуинтуитивный" характер.

Возможно, в этот раз стоит также поделиться некоторыми соображениями по поводу того, как будет вести себя тенге в ближайшие месяцы. При условии отсутствия "форс-мажорных обстоятельств" курс до конца года вряд ли достигнет уровня в 400 тенге/долл., который является "психологическим" как для населения, так и для властей. Однако довольна высока вероятность "скачков" курса, аналогичных наблюдавшемуся в сентябре. В этом случае верхняя граница колебаний курса будет находиться на уровне не выше 390-395 тенге/долл. Впрочем, эти соображения также носят во многом интуитивный характер и не являются "обязательными к исполнению". И нелишним будет в очередной раз повторить, что прогнозирование курса тенге – дело крайне неблагодарное в силу того, что на него могут оказывать влияние множество субъективных и иррациональных факторов.