Проект закона о банкротстве физлиц в Казахстане уже направлен на рассмотрение в канцелярию премьер-министра. LS подготовил инфографику о том, кто и на каких условиях сможет воспользоваться данной процедурой.

Согласно документу, казахстанцам доступны три вида операции:

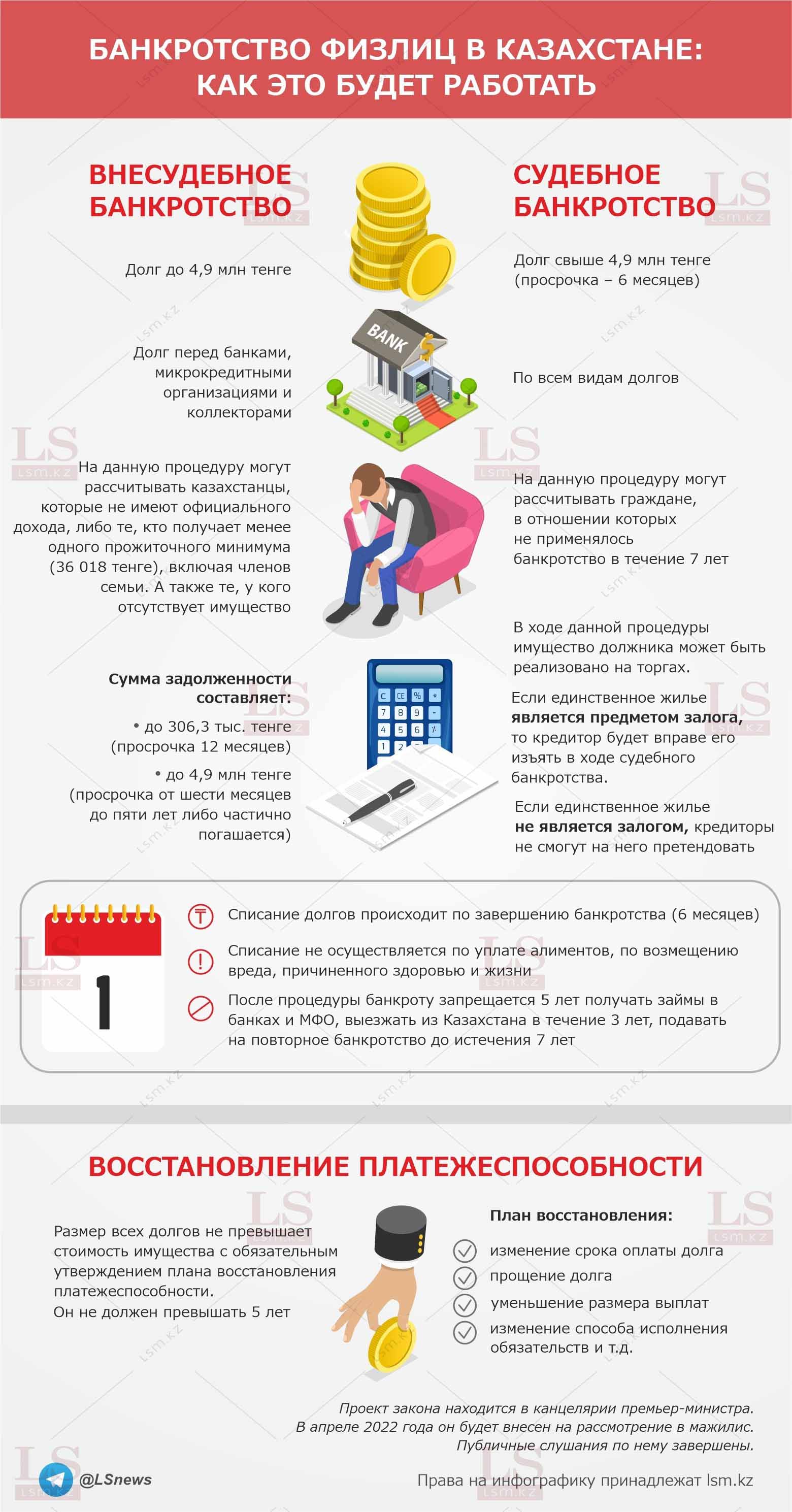

Внесудебное банкротство можно применить, если долг не превышает 4,9 млн тенге. На данную процедуру могут рассчитывать казахстанцы, которые получают ниже прожиточного минимума (36 018 тенге в 2022 году), не имеют официального дохода и своего имущества.

Судебное банкротство подразумевает, что обязательства физлица выше 4,9 млн тенге. В ходе данной процедуры имущество банкрота может быть реализовано на торгах. При этом, если единственное жилье является предметом залога, то кредиторы вправе его изъять. Если не является – то не могут претендовать.

Восстановление платежеспособности применяется, если размер всех долгов не превышает стоимости имущества. Процедура предусматривает изменение срока исполнения обязательства, прощение долга или части его, снижение процентной ставки вознаграждения и тому подобное.

Списание долгов происходит после завершения банкротства (около шести месяцев) и не распространяется на алименты. После процедуры должнику запрещается пять лет получать займы в банках и МФО, в течение трёх лет выезжать за пределы Казахстана (за исключением некоторых условий) и подавать на повторное банкротство в течение семи лет.

Чтобы запустить процесс, банкроту необходимо подать заявление через eGov или e-Salyk Azamat, затем проходит автоматическая сверка данных с базами ответственных госорганов, далее должнику направляется уведомление об отказе или начале процедуры.

Другие инфографики